App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

AMD-Aktien!

- Ersteller yahlov

- Erstellt am

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Charlie meinte ja schon dass Intel gerade eine massive Entlassungswelle vorbereitet. Die Quartals-/Jahresergebnisse dürften interessant werden. Könnte sich lohnen Intel-Puts zu kaufen, oder so.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Ja, ist ja schon länger bekannt. Nur ist es auch in keinster Weise illegal, wie er dort behauptet. Auch sehe ich nicht wo AMD ständig ins Minus getrieben werden soll auf dem Parkett - sie stehen schließlich auf ihrem Allzeithoch. Dass Intel Shortpositionen gegen AMD verwendet ist ebenfalls Humbug, da Shortpositionen an sich erst einmal überhaupt nichts bewirken. Da hätte Intel ganz schön drauf gezahlt um ihre Positionen glatt zu stellen, bei der Anzahl an Short-Squeeze die es da schon gab, und selber für steigende Kurse bei AMD gesorgt. Die Verluste wären nicht aus den Büchern raus zu halten gewesen.

Bemerkenswert ist halt, dass Intel deutlich mehr Geld in die Rückkauf-Programme steckt als in R&D. Nur wenn der Unternehmenswert zu niedrig wird, dann steigen die Kosten für Kredite und Investitionen sind nicht mehr möglich für neue Fabs, während die alten Fabs zur Belastung und Bürde werden in den Bilanzen. IBM hat GF nicht umsonst noch Milliarden gegeben um die Fabs los zu werden. Ja, Intels Abwärtsspirale hat begonnen und mit der neuesten Nachricht von HPE, dass Cascade-Lake-Xeons das ganze Jahr 2020 wohl auch schwer verfügbar sein werden, wird die Luft immer dünner. https://www.computerbase.de/2020-01/lieferprobleme-intel-hp-xeon-2020/

Vorsicht: Wer Intel shortet, der wettet gegen deren enormes Kapital!

Manager werden nach steigenden Aktienkursen bezahlt und scheuen daher vor keiner Massnahme zurück diese zumindest zu halten. Das kann Intel sicher noch 1-2 Jahre so durchziehen.

Sobald ein Chiplet-Design in EUV verfügbar ist, wird Intel wieder angreifen. Deren Kreditlinien sind auch enorm nach wie vor.

Bemerkenswert ist halt, dass Intel deutlich mehr Geld in die Rückkauf-Programme steckt als in R&D. Nur wenn der Unternehmenswert zu niedrig wird, dann steigen die Kosten für Kredite und Investitionen sind nicht mehr möglich für neue Fabs, während die alten Fabs zur Belastung und Bürde werden in den Bilanzen. IBM hat GF nicht umsonst noch Milliarden gegeben um die Fabs los zu werden. Ja, Intels Abwärtsspirale hat begonnen und mit der neuesten Nachricht von HPE, dass Cascade-Lake-Xeons das ganze Jahr 2020 wohl auch schwer verfügbar sein werden, wird die Luft immer dünner. https://www.computerbase.de/2020-01/lieferprobleme-intel-hp-xeon-2020/

Vorsicht: Wer Intel shortet, der wettet gegen deren enormes Kapital!

Manager werden nach steigenden Aktienkursen bezahlt und scheuen daher vor keiner Massnahme zurück diese zumindest zu halten. Das kann Intel sicher noch 1-2 Jahre so durchziehen.

Sobald ein Chiplet-Design in EUV verfügbar ist, wird Intel wieder angreifen. Deren Kreditlinien sind auch enorm nach wie vor.

Zuletzt bearbeitet:

hoschi_tux

Grand Admiral Special

- Mitglied seit

- 08.03.2007

- Beiträge

- 4.763

- Renomée

- 287

- Standort

- Ilmenau

- Aktuelle Projekte

- Einstein@Home, Predictor@Home, QMC@Home, Rectilinear Crossing No., Seti@Home, Simap, Spinhenge, POEM

- Lieblingsprojekt

- Seti/Spinhenge

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen R9 5900X

- Mainboard

- ASUS TUF B450m Pro-Gaming

- Kühlung

- Noctua NH-U12P

- Speicher

- 2x 16GB Crucial Ballistix Sport LT DDR4-3200, CL16-18-18

- Grafikprozessor

- AMD Radeon RX 6900XT (Ref)

- Display

- LG W2600HP, 26", 1920x1200

- HDD

- Crucial M550 128GB, Crucial M550 512GB, Crucial MX500 2TB, WD7500BPKT

- Soundkarte

- onboard

- Gehäuse

- Cooler Master Silencio 352M

- Netzteil

- Antec TruePower Classic 550W

- Betriebssystem

- Gentoo 64Bit, Win 7 64Bit

- Webbrowser

- Firefox

Ich bezweifle, dass Intel mit einem Umstieg auf EUV sofort konkurrenzfähig ist. Die sind schon mit ihrem 10nm Prozess grandios gescheitert, da viel zu überambitioniert. Ihren Fertigungsvorsprung haben sie verloren und hecheln momentan TSMC hinterher. Während Intel vermutlich nicht mal working silicon unter EUV hat (sonst hätten sie sicher schon damit geprahlt, haben ja sonst nix vorzuweisen), läuft bei TSMC dieses Jahr wohl schon die N5 Massenproduktion an (wohl zusammen mit N7 ein DUV/EUV Hybrid, wenn ich richtig verstanden habe). Ich sehe daher nicht, wo Intel in den nächsten Jahren irgendwo gegenüber TSMC Boden gut machen kann. Dazu müssten sie schon direkt mit einem 7nm+(+) starten. Und das am besten dieses Jahr.

MusicIsMyLife

Redaktion

☆☆☆☆☆☆

- Mitglied seit

- 22.02.2002

- Beiträge

- 15.582

- Renomée

- 2.578

- Standort

- in der Nähe von Cottbus

- Lieblingsprojekt

- Asteroids@Home

- Meine Systeme

- Alltags-PC, Test-PC (wechselnde Hardware)

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Desktopsystem

- Alltags-PC

- Mein Laptop

- HP DV7-2225sg

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 7950X

- Mainboard

- ASRock B650M PG Riptide

- Kühlung

- Watercool Heatkiller IV Pro Copper

- Speicher

- 2x 32 GB G.Skill TridentZ 5 TGB (F5-6000J3040G32X2-TZ5RS)

- Grafikprozessor

- AMD Radeon RX 6900XT

- Display

- ASUS ROG PG42UQ (3840x2160), Philips BDM4065UC (3840x2160), Samsung C27HG70 (2560x1440)

- SSD

- Micron 9300 Pro 7,68 TB (U.2), Samsung 850 Evo 4 TB (SATA)

- HDD

- keine, SSD only...

- Optisches Laufwerk

- LG CH08LS10 Blu-ray Disc-Player

- Soundkarte

- Creative SoundBlasterX AE-5 Plus

- Gehäuse

- Dimastech BenchTable EasyXL (vorübergehend)

- Netzteil

- Corsair RM850i

- Tastatur

- ASUS ROG Strix Flare

- Maus

- Steelseries Sensei 310

- Betriebssystem

- Windows 10 Professional

- Webbrowser

- Firefox

- Schau Dir das System auf sysprofile.de an

- Internetanbindung

- ▼250 MBit ▲45 MBit

Vorsicht: Wer Intel shortet, der wettet gegen deren enormes Kapital!

Manager werden nach steigenden Aktienkursen bezahlt und scheuen daher vor keiner Massnahme zurück diese zumindest zu halten. Das kann Intel sicher noch 1-2 Jahre so durchziehen.

Sobald ein Chiplet-Design in EUV verfügbar ist, wird Intel wieder angreifen. Deren Kreditlinien sind auch enorm nach wie vor.

Ich bezweifle, dass Intel mit einem Umstieg auf EUV sofort konkurrenzfähig ist. Die sind schon mit ihrem 10nm Prozess grandios gescheitert, da viel zu überambitioniert. Ihren Fertigungsvorsprung haben sie verloren und hecheln momentan TSMC hinterher. Während Intel vermutlich nicht mal working silicon unter EUV hat (sonst hätten sie sicher schon damit geprahlt, haben ja sonst nix vorzuweisen), läuft bei TSMC dieses Jahr wohl schon die N5 Massenproduktion an (wohl zusammen mit N7 ein DUV/EUV Hybrid, wenn ich richtig verstanden habe). Ich sehe daher nicht, wo Intel in den nächsten Jahren irgendwo gegenüber TSMC Boden gut machen kann. Dazu müssten sie schon direkt mit einem 7nm+(+) starten. Und das am besten dieses Jahr.

Ich selbst habe auch schon überlegt, einige Put-Optionen für Intel zu kaufen. Bisher ist es daran gescheitert, dass ich mich nicht entscheiden konnte, welche ich nehmen soll.

Ich glaube nämlich auch daran, wie hoschi_tux, dass Intel mit der Fertigung ein richtig langfristiges Problem hat. Das hatte ich hier schon einmal teilweise niedergeschrieben.

Nach meinem Verständnis bauen die Fertigungstechnologien zumindest partiell aufeinander auf. Und wenn Intel seit Jahren kein 10 nm hinbekommt, dann hat das meiner Meinung nach auch Auswirkungen auf die folgenden Stufen. Wie groß die Nachwirkungen jeweils sein werden bleibt abzuwarten, ganz ohne Nachwirkungen wird Intel wohl auch bei 7 nm nicht sein. Hinzu kommt der Faktor Zeit. Intels 10 nm sollen ja in etwa den 7 nm von TSMC entsprechen - und wenn Intel Ende 2020/Anfang 2021 vielleicht doch 10 nm hinbekommen sollte, ist TSMC schon einen Schritt weiter. Insofern hätte Intel seinen Technologievorsprung komplett verloren und teilweise sogar in einen Rückstand umgewandelt.

Wenn 7 nm bei Intel on Track wäre, dann hätten sie damit schon für viel Aufmerksamkeit gesorgt. Das haben sie nicht, weshalb auch ich davon ausgehe, dass sich das 10-nm-Dilemma auf spätere Schritte auswirken wird. Und an der Stelle hilft dann auch eine neue Architektur nur bedingt, denn wenn sie in einem alten Fertigungsverfahren hergestellt werden muss, kann sie nicht die erwartete Leistung bringen.

Das Thema Aktienrückkauf kommt dann noch dazu. Sollte Intel weiter derart viel Geld in den Rückkauf pumpen, dann geht das imho auch nicht spurlos an denen vorbei. Die Summen, die darin investiert werden, fehlen an anderer Stelle (Dividenden für verbleibende Anteilseigner und/oder geringere Gewinne und/oder höhere Kreditschulden). In ein oder zwei Quartalen wird sich meiner Meinung nach zeigen, woran wir sind. Steigert Intel die Rückkaufssummen wie in den beiden letzten Quartalen, dann können sie das imho nicht lange durchhalten, ohne für ihre Verhältnisse schlechte Zahlen zu liefern. Bleiben die Summen auf dem aktuellen Niveau, dann könnten sie ne Weile durchhalten, wenngleich dann noch keine Aussage zur Fertigung gemacht werden kann.

Drehen wir die Zeit mal etwas zurück. AMD hatte mit den 65 nm damals ja auch ziemliche Probleme. Der schnellste AM2-Prozessor ist ein in 90 nm gefertigtes F3-Stepping, die G-Steppings blieben hinter den Erwartungen zurück. Die Agena-Phenoms waren bezogen auf das Gesamtprodukt eine reine Katastrophe und erst die 45-nm-Denebs konnten das Ruder rumreißen. Und auch Bulldozer war dem Vernehmen nach eine Architektur, die erst mit hohem Takt auf Touren kommen sollte - die Taktraten, welche aber erst mit der Brechstange erreicht werden konnten.

Soll heißen: Die beste Architektur nutzt nix ohne eine adäquate Fertigung - und umgekehrt ist es genauso. Architektur und Fertigung müssen in gewisser Weise Hand in Hand gehen - und genau das sehe ich bei Intel auch in den nächsten zwei, drei Jahren nicht.

Dass sie jetzt angeblich teilweise Fabs wieder auf 14 nm zurückrüsten zeigt imho, wie prekär die Lage sein muss. Das komplette rollierende System der Aufrüstung auf neuere Fertigungsverfahren dürfte damit zum Erliegen kommen, was mit Sicherheit langfristige Auswirkungen haben wird. Es wird imho eine ganze Weile dauern, den gewünschten Zustand vom Mix der Fertigungsverfahren in den verschiedenen Fabs wieder herzustellen - und das wird sicherlich auch nicht billig.

Alles in allem bin ich derzeit davon überzeugt, dass Intel ein echtes Problem hat - auch langfristig. Und ich würde mich daher auch nicht wundern, wenn Intel irgendwann sogar fremdfertigen lassen muss - was wiederum ganz andere Probleme mit sich bringt (Wettbewerb um Kapazitäten, Portierungsaufwand, Prestigeverlust). Auch das würde Intel sicherlich nicht guttun...

Die Situation stellt sich mir so dar, dass imho so ein Aktienrückkaufsprogramm schnell an seine Grenzen kommen kann - trotz der noch immer sehr guten finanziellen Lage von Intel. Aber irgendwann zeigt das eingesetzte Kapital dann doch Auswirkungen, die mit Sicherheit nicht allen schmecken werden. Und dann kann es ganz schnell abwärts gehen...

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Das Thema Aktienrückkauf kommt dann noch dazu. Sollte Intel weiter derart viel Geld in den Rückkauf pumpen, dann geht das imho auch nicht spurlos an denen vorbei. Die Summen, die darin investiert werden, fehlen an anderer Stelle (Dividenden für verbleibende Anteilseigner und/oder geringere Gewinne und/oder höhere Kreditschulden). In ein oder zwei Quartalen wird sich meiner Meinung nach zeigen, woran wir sind. Steigert Intel die Rückkaufssummen wie in den beiden letzten Quartalen, dann können sie das imho nicht lange durchhalten, ohne für ihre Verhältnisse schlechte Zahlen zu liefern. Bleiben die Summen auf dem aktuellen Niveau, dann könnten sie ne Weile durchhalten, wenngleich dann noch keine Aussage zur Fertigung gemacht werden kann.

Drehen wir die Zeit mal etwas zurück. AMD hatte mit den 65 nm damals ja auch ziemliche Probleme. Der schnellste AM2-Prozessor ist ein in 90 nm gefertigtes F3-Stepping, die G-Steppings blieben hinter den Erwartungen zurück. Die Agena-Phenoms waren bezogen auf das Gesamtprodukt eine reine Katastrophe und erst die 45-nm-Denebs konnten das Ruder rumreißen. Und auch Bulldozer war dem Vernehmen nach eine Architektur, die erst mit hohem Takt auf Touren kommen sollte - die Taktraten, welche aber erst mit der Brechstange erreicht werden konnten.

Und was macht man da als Firma? Genau man fängt an zu shreddern:

https://www.semiaccurate.com/2020/01/20/more-intel-layoffs-coming-in-february/

https://www.marketwatch.com/story/i...is-coming-2020-01-21?siteid=yhoof2&yptr=yahoo

We increase our price target to $64 assuming that the company divests memory...and cuts operating expenditures

Nette Umschreibung, dass man mit Rekordumsätzen jetzt anfängt Leute zu entlassen. Interessant, dass man aber schon spekuliert, dass Intel auch Fabless gehen könnte, indem man deren Fabs ausgliedert. Das halte ich aber auf mittelfristige Sicht für unmöglich. Intel hat ja diverse Abenteuer mit Fertigung für andere hinter sich und irgendwie ist das nicht Fisch noch Fleisch gewesen.

Mittlerweile glaube ich auch daran, dass Intel selbst die eigene Firmenkultur im Wege steht.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

@hosch_tux und MusicIsMyLife

Ihr habt beide Recht mit euren Anmerkungen. Sowohl bzgl. der Fertigung in EUV als auch mit dem Aktienrückkaufsprogramm von Intel.

Hier kommt es allerdings nun auf die Feinheiten an die hier schnell eine Fehlinvestition bewirken können durch über optimistische Einschätzungen.

1. Die Fertigung

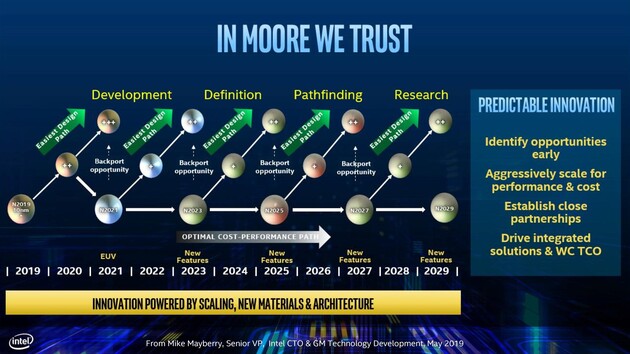

Definitiv ist die Einschätzung für Intels Fertigungsproblem korrekt. Es gibt nur bei Intels 7nm Fertigung etwas zu beachten, das AMD auch den Vorsprung beschert hat, den Sie nun haben:

mit Einführung von EUV basiert der Prozess nicht mehr auf dem vorhergehenden 10nm-Prozess, sondern wird deutlich angepasst für die Verwendung von EUV-Layern. Deshalb war AMDs Sprung von 14nm direkt zu 7nm auch so gravierend für den Erfolg der Desings, da man ohne EUV-Layer schon die Architektur an die Designrules anpassen und "sanft" testen konnte. AMDs 7nm+ fügt 3 EUV-Layer hinzu, während 5nm dann 14 EUV-Layer beinhalten soll.

Das bedeutet aber auch, dass man nicht davon ausgehen sollte, dass Intels 10nm-Fertigungsprobleme in den 7nm hinein wirken. Hier wird komplett neu designed.

Der Hinweis, warum Intel hier nicht mit Working-Silicon raus rückt ist ebenfalls ein guter. Man könnte schon erwarten, das Intel da mehr raus lassen würde und Wasserstandsmeldungen bringt, wie mit alle dem anderen Zeug, das angekündigt wurde und nicht kommt.

Allerdings ist hier zu beachten, dass Intels 7nm mit ungefähr der Anzahl EUV-Layer erwartet wird, die TSMCs 5nm Prozess hat. Sprich mit 5nm verglichen werden muss und die 7nm DUV wie bei TSMC übersprungen werden sollten - das war zu ambitioniert und hat diese große Lücke in der Fertigung verursacht die in Kombination mit dem gescheiterten 10nm keine CPU-Generationen dazwischen ermöglichte und die Umstellungsprobleme zurück auf 14nm und 22nm die Lieferproblematik ausgelöst hat. Das wird mit dem Release der 7nm kein Problem sein. Es entsteht also ein Loch, das sich nicht weiter verschiebt, denn die späte 7nm Fertigung hat eine andere Ursache als die Probleme der 10nm.

2. 7nm EUV sind deshalb spät dran, weil einfach die EUV-Belichter von ASML spät dran sind. Intel hat ungefähr genauso viel EUV-Belichter bekommen wie TSMC. TSMC konnte mit dem geringen Wafer-Output problemlos den Zeitplan für 3-EUV-Layer halten bei 7nm+ und hat das cleverer gemacht als Intel und Samsung, die einfach deutlich weniger Chips raus bekommen mit Ihrem hohen Anteil an EUV-Layern. Da konnte man auch nicht mehr gegensteuern als klar wurde was TSMC da macht. TSMC konnte so vorgehen, da AMD sehr früh dieses "All-In" auf 7nm verkündet hatte. Ansonsten wäre deutlich mehr in 10nm geflossen an Investitionen, das über den SoC-Level hinaus nicht weiterverfolgt werden musste und dafür auch völlig ausreichte für Apple und Co. Die Kooperation AMD/TSMC hat hier für beide eine enorme Win-Win-Situation ergeben.

Jetzt ist aber aktuell ein regelrechter internationaler Diplomaten-Krieg rund um ASML, Holland, China, Intel und der US-Regierung entstanden. Intel ist Teilhaber von ASML. Nun, man könnte hierbei einen Vorteil für Intel vermuten und erwarten, dass sie hier Einfluß nehmen um bevorzugt beliefert zu werden. Und genau das tun Sie. Nur können Sie nicht TSMC in Taiwan schaden, da dies ein fatales Signal wäre Geopolitisch. Also was ist dann Mitte letzten Jahres geschehen?

Trump hat sich eingemischt und gefordert die Lieferung durch ASML für chinesische Kunden zu stoppen aus Sicherheits-Interessen heraus!

Reuters berichtet: https://www.reuters.com/article/us-...ina-chip-equipment-sale-sources-idUSKBN1Z50HN

Die Kampagne hat allerdings schon 2018 begonnen und Intel war hier eindeutig beteiligt. Aus dem oberen Artikel werden die Abläufe fast Transparent wenn man zwischen den Zeilen liest. Ich fass das mal kurz zusammen:

1. 2018 Intel geht mit seinem Problem zu Trump.

2. US-Regierung prüft umgehend ob Sie die Auslieferungen an China stoppen können und stellen fest, dass der Anteil an US-Beteiligung unter 25% liegt, was die gesetzliche Grenze ist um solche Maßnahmen zu ermöglichen.

3. Es finden dennoch intensive Gespräche mit dem holländischen Premier Minister, Mark Rutte, statt geführt vom US Sicherheoitsberrater des Weissen Hauses, Charles Kupperman. Reuters hat dafür 3 unabhängige Quellen. Dies geschieht im Rahmen des Besuchs im Weissen Haus am 18.07.2019. Auf der Grundlage eines "Geheimdienstberichtes" über die möglichen Gefahren durch die Chinesen, verkündet der Premier von Holland, die Export-Lizenz nach China für ASML nicht zu verlängern und hat somit die ersten Lieferungen nach China gestoppt.

Nun mag man sich fragen "was hat denn Intel jetzt damit zu tun?" kommen wir zu

4. In 2018, nachdem man sich an das Weisse Haus gewandt hatte, nahm sich die US-Regierung einige Monate Zeit um die "Lage zu evaluieren", bis im Oktober 2018 Intel ganz überraschend seinen Anteil an ASML reduzierte auf unter 3% - Warum sollte man das tun, bei dem EINZIGEN Zulieferer von EUV-Belichtern weltweit im derzeit? Der auch noch Gewinne derzeit macht die atemberaubend sind mit dem Monopol.

Ich würde sagen ein typischer Trump-Deal. Der Anteil hat sowieso nicht gerreicht um offiziel Einfluß zu nehmen. Also bietet man an bei entgegenkommen in der Angelegenheit, sich noch weiter zurück zu ziehen um zukünftige Einflußnahmen zu auszuschließen - die Holländer konnten sich frei kaufen und haben da sicherlich gute Bedingungen ausgehandelt.

(Trump hat umgehend in Folge der Gespräche eine Innitiative gestartet diese US-Beteilungsgrenze auf 20% zu reduzieren um die rechtliche Grundlage zu verbessern)

5. Intel fertigt sein Xe-GPUs nun bei TSMC in 7nm und entlasstet seine strapazierte Fertigung mit einem erprobten Prozess (TSMC konnte man keine EUV-Belichter vorenthalten, doch man konnte Ihnen einen Imagegewinn schenken und sich bevorzugt einzukaufen in Kapazitäten.)

6. Was wird nun mit den EUV-Belichtern, die für China bestimmt waren passieren. TSMC hat als Kunde ebenfalls Vorbestellungen - nun hier wurde man sich wohl mit TSMC einig über den Deal für Intels Xe-GPU - denn den Waferpreis konnte TSMC hier teuer verhandeln und sich mit Ihren bisherigen Auslieferungsterminen zufrieden geben, auch wenn sie sicher nichts gegen die eine oder Zusatzeinheit (man munkelt etwas zwischen 1 und 4 Einheiten die nach China gehen sollten an SMIC) gehabt hätten. So ist es TSMC sicherlich 100 mal lieber wenn die Chinesen nichts bekommen und dann gestoppt werden an der EUV-Grenze. Intel und TSMC teilen sich gerade den EUV-Markt mit Samsung auf und verhindern effektiv weitere Konkurenz in diesem Markt. Und wenn der Rückstand erstmal groß genug ist, wird es China wieder über 1 Jahrzehnt kosten dort Anschluß zu finden, wenn überhaupt möglich ohne ASML-Technik.

Daraus ergibt sich für Intels Fertigungsprobleme allerdings nur noch ein kleines Zeitfenster. Sie wollen 2022 Xe-Desktop-GPUs ausliefern, und TSMC wird diese liefern. Sie haben jetzt Zugriff auf Prozesse bei TSMC und könnten auch CPUs portieren die in 10nm gescheitert sind - das könnte schon früh in 2021, also in einem Jahr, auf den Markt kommen. Sie haben sich den Zwischenschritt in der Fertigung, den Sie versäumt haben, nun doch noch eingekauft.

Intels EUV 7nm werden wohl ungefähr mit TSMC 5nm gleichgesetzt und diese kommt 2021 mit genügend Kapazität für SKUs dort wo sie gebraucht werden: https://www.computerbase.de/2019-12/intel-cpu-10-7-5-3-2-1.4-nm/

Also hier habt ihr den Zeitrahmen den Intel mit seinem Geld überstehen muss gegen Short-Käufer. Sie produzieren bei TSMC, in 10nm, 14nm und 22nm und Ihr EUV-Prozess wird nicht vom Fehlschlag der 10nm beeinflußt, sondern kommt nur so spät, weil SIe mehr EUV-LAyer geplant hatten. TSMC wird Apples 5nm SoCs nur noch 6-12 Monate vor Intels 7nm EUV in Produkten sehen. Zen4 wird mit TSMC 5nm wohl zeitgleich mit Intels erster EUV-Generation in 7nm konkurrieren auf einem ähnlich guten Prozeß.

Und Intel hat angekündigt für 2020 die Aktienrückkäufe zu verdopplen und Sage und Schreibe 20 Mrd. dafür auszugeben!

Ich würde nicht auf fallende Intel-Kurse setzen, denn Sie werden in den kommenden 2 Quartalen nochmals Rekordgewinne in den Quartalsberichten ausweisen können, denn die Preissenkungen und geringeren Verkäufe werden erst ab Mitte 2020 im Cachflow sichtbar werden. Der nochmalige Rückkauf von 7,7% der Aktien in 2020 und die Ausschüttung von $4,75 pro Aktie (über das doppelte von 2017) machen Intel in 2020 zur Zinsmaschine. Dividenden zahlungen sind im Dezember bei INtel und so könnten sich genug INvestoren finden die das mit Ihnen durchstehen.

Ich würde nicht gegen 20 Mrd. Aktienrückkauf shorten - vor allem nicht wenn es bessere Gelegenheiten gibt")

Und Holland hat echt Ärger mit China derzeit:

https://bits-chips.nl/artikel/china-pushes-back-over-blocked-euv-order/

Puh...wieder so viel geworden, Sorry dafür, doch es ist...Complicated

Hier schließe ich mit einem Zitat von mir im 3DCenter aus dem Juni 2017, als ich beschloß massiv AMD zu kaufen:

https://www.forum-3dcenter.org/vbulletin/showthread.php?t=546540&page=24

Ihr habt beide Recht mit euren Anmerkungen. Sowohl bzgl. der Fertigung in EUV als auch mit dem Aktienrückkaufsprogramm von Intel.

Hier kommt es allerdings nun auf die Feinheiten an die hier schnell eine Fehlinvestition bewirken können durch über optimistische Einschätzungen.

1. Die Fertigung

Definitiv ist die Einschätzung für Intels Fertigungsproblem korrekt. Es gibt nur bei Intels 7nm Fertigung etwas zu beachten, das AMD auch den Vorsprung beschert hat, den Sie nun haben:

mit Einführung von EUV basiert der Prozess nicht mehr auf dem vorhergehenden 10nm-Prozess, sondern wird deutlich angepasst für die Verwendung von EUV-Layern. Deshalb war AMDs Sprung von 14nm direkt zu 7nm auch so gravierend für den Erfolg der Desings, da man ohne EUV-Layer schon die Architektur an die Designrules anpassen und "sanft" testen konnte. AMDs 7nm+ fügt 3 EUV-Layer hinzu, während 5nm dann 14 EUV-Layer beinhalten soll.

Das bedeutet aber auch, dass man nicht davon ausgehen sollte, dass Intels 10nm-Fertigungsprobleme in den 7nm hinein wirken. Hier wird komplett neu designed.

Der Hinweis, warum Intel hier nicht mit Working-Silicon raus rückt ist ebenfalls ein guter. Man könnte schon erwarten, das Intel da mehr raus lassen würde und Wasserstandsmeldungen bringt, wie mit alle dem anderen Zeug, das angekündigt wurde und nicht kommt.

Allerdings ist hier zu beachten, dass Intels 7nm mit ungefähr der Anzahl EUV-Layer erwartet wird, die TSMCs 5nm Prozess hat. Sprich mit 5nm verglichen werden muss und die 7nm DUV wie bei TSMC übersprungen werden sollten - das war zu ambitioniert und hat diese große Lücke in der Fertigung verursacht die in Kombination mit dem gescheiterten 10nm keine CPU-Generationen dazwischen ermöglichte und die Umstellungsprobleme zurück auf 14nm und 22nm die Lieferproblematik ausgelöst hat. Das wird mit dem Release der 7nm kein Problem sein. Es entsteht also ein Loch, das sich nicht weiter verschiebt, denn die späte 7nm Fertigung hat eine andere Ursache als die Probleme der 10nm.

2. 7nm EUV sind deshalb spät dran, weil einfach die EUV-Belichter von ASML spät dran sind. Intel hat ungefähr genauso viel EUV-Belichter bekommen wie TSMC. TSMC konnte mit dem geringen Wafer-Output problemlos den Zeitplan für 3-EUV-Layer halten bei 7nm+ und hat das cleverer gemacht als Intel und Samsung, die einfach deutlich weniger Chips raus bekommen mit Ihrem hohen Anteil an EUV-Layern. Da konnte man auch nicht mehr gegensteuern als klar wurde was TSMC da macht. TSMC konnte so vorgehen, da AMD sehr früh dieses "All-In" auf 7nm verkündet hatte. Ansonsten wäre deutlich mehr in 10nm geflossen an Investitionen, das über den SoC-Level hinaus nicht weiterverfolgt werden musste und dafür auch völlig ausreichte für Apple und Co. Die Kooperation AMD/TSMC hat hier für beide eine enorme Win-Win-Situation ergeben.

Jetzt ist aber aktuell ein regelrechter internationaler Diplomaten-Krieg rund um ASML, Holland, China, Intel und der US-Regierung entstanden. Intel ist Teilhaber von ASML. Nun, man könnte hierbei einen Vorteil für Intel vermuten und erwarten, dass sie hier Einfluß nehmen um bevorzugt beliefert zu werden. Und genau das tun Sie. Nur können Sie nicht TSMC in Taiwan schaden, da dies ein fatales Signal wäre Geopolitisch. Also was ist dann Mitte letzten Jahres geschehen?

Trump hat sich eingemischt und gefordert die Lieferung durch ASML für chinesische Kunden zu stoppen aus Sicherheits-Interessen heraus!

Reuters berichtet: https://www.reuters.com/article/us-...ina-chip-equipment-sale-sources-idUSKBN1Z50HN

Die Kampagne hat allerdings schon 2018 begonnen und Intel war hier eindeutig beteiligt. Aus dem oberen Artikel werden die Abläufe fast Transparent wenn man zwischen den Zeilen liest. Ich fass das mal kurz zusammen:

1. 2018 Intel geht mit seinem Problem zu Trump.

2. US-Regierung prüft umgehend ob Sie die Auslieferungen an China stoppen können und stellen fest, dass der Anteil an US-Beteiligung unter 25% liegt, was die gesetzliche Grenze ist um solche Maßnahmen zu ermöglichen.

3. Es finden dennoch intensive Gespräche mit dem holländischen Premier Minister, Mark Rutte, statt geführt vom US Sicherheoitsberrater des Weissen Hauses, Charles Kupperman. Reuters hat dafür 3 unabhängige Quellen. Dies geschieht im Rahmen des Besuchs im Weissen Haus am 18.07.2019. Auf der Grundlage eines "Geheimdienstberichtes" über die möglichen Gefahren durch die Chinesen, verkündet der Premier von Holland, die Export-Lizenz nach China für ASML nicht zu verlängern und hat somit die ersten Lieferungen nach China gestoppt.

Nun mag man sich fragen "was hat denn Intel jetzt damit zu tun?" kommen wir zu

4. In 2018, nachdem man sich an das Weisse Haus gewandt hatte, nahm sich die US-Regierung einige Monate Zeit um die "Lage zu evaluieren", bis im Oktober 2018 Intel ganz überraschend seinen Anteil an ASML reduzierte auf unter 3% - Warum sollte man das tun, bei dem EINZIGEN Zulieferer von EUV-Belichtern weltweit im derzeit? Der auch noch Gewinne derzeit macht die atemberaubend sind mit dem Monopol.

Ich würde sagen ein typischer Trump-Deal. Der Anteil hat sowieso nicht gerreicht um offiziel Einfluß zu nehmen. Also bietet man an bei entgegenkommen in der Angelegenheit, sich noch weiter zurück zu ziehen um zukünftige Einflußnahmen zu auszuschließen - die Holländer konnten sich frei kaufen und haben da sicherlich gute Bedingungen ausgehandelt.

(Trump hat umgehend in Folge der Gespräche eine Innitiative gestartet diese US-Beteilungsgrenze auf 20% zu reduzieren um die rechtliche Grundlage zu verbessern)

5. Intel fertigt sein Xe-GPUs nun bei TSMC in 7nm und entlasstet seine strapazierte Fertigung mit einem erprobten Prozess (TSMC konnte man keine EUV-Belichter vorenthalten, doch man konnte Ihnen einen Imagegewinn schenken und sich bevorzugt einzukaufen in Kapazitäten.)

6. Was wird nun mit den EUV-Belichtern, die für China bestimmt waren passieren. TSMC hat als Kunde ebenfalls Vorbestellungen - nun hier wurde man sich wohl mit TSMC einig über den Deal für Intels Xe-GPU - denn den Waferpreis konnte TSMC hier teuer verhandeln und sich mit Ihren bisherigen Auslieferungsterminen zufrieden geben, auch wenn sie sicher nichts gegen die eine oder Zusatzeinheit (man munkelt etwas zwischen 1 und 4 Einheiten die nach China gehen sollten an SMIC) gehabt hätten. So ist es TSMC sicherlich 100 mal lieber wenn die Chinesen nichts bekommen und dann gestoppt werden an der EUV-Grenze. Intel und TSMC teilen sich gerade den EUV-Markt mit Samsung auf und verhindern effektiv weitere Konkurenz in diesem Markt. Und wenn der Rückstand erstmal groß genug ist, wird es China wieder über 1 Jahrzehnt kosten dort Anschluß zu finden, wenn überhaupt möglich ohne ASML-Technik.

Daraus ergibt sich für Intels Fertigungsprobleme allerdings nur noch ein kleines Zeitfenster. Sie wollen 2022 Xe-Desktop-GPUs ausliefern, und TSMC wird diese liefern. Sie haben jetzt Zugriff auf Prozesse bei TSMC und könnten auch CPUs portieren die in 10nm gescheitert sind - das könnte schon früh in 2021, also in einem Jahr, auf den Markt kommen. Sie haben sich den Zwischenschritt in der Fertigung, den Sie versäumt haben, nun doch noch eingekauft.

Intels EUV 7nm werden wohl ungefähr mit TSMC 5nm gleichgesetzt und diese kommt 2021 mit genügend Kapazität für SKUs dort wo sie gebraucht werden: https://www.computerbase.de/2019-12/intel-cpu-10-7-5-3-2-1.4-nm/

Also hier habt ihr den Zeitrahmen den Intel mit seinem Geld überstehen muss gegen Short-Käufer. Sie produzieren bei TSMC, in 10nm, 14nm und 22nm und Ihr EUV-Prozess wird nicht vom Fehlschlag der 10nm beeinflußt, sondern kommt nur so spät, weil SIe mehr EUV-LAyer geplant hatten. TSMC wird Apples 5nm SoCs nur noch 6-12 Monate vor Intels 7nm EUV in Produkten sehen. Zen4 wird mit TSMC 5nm wohl zeitgleich mit Intels erster EUV-Generation in 7nm konkurrieren auf einem ähnlich guten Prozeß.

Und Intel hat angekündigt für 2020 die Aktienrückkäufe zu verdopplen und Sage und Schreibe 20 Mrd. dafür auszugeben!

Ich würde nicht auf fallende Intel-Kurse setzen, denn Sie werden in den kommenden 2 Quartalen nochmals Rekordgewinne in den Quartalsberichten ausweisen können, denn die Preissenkungen und geringeren Verkäufe werden erst ab Mitte 2020 im Cachflow sichtbar werden. Der nochmalige Rückkauf von 7,7% der Aktien in 2020 und die Ausschüttung von $4,75 pro Aktie (über das doppelte von 2017) machen Intel in 2020 zur Zinsmaschine. Dividenden zahlungen sind im Dezember bei INtel und so könnten sich genug INvestoren finden die das mit Ihnen durchstehen.

Ich würde nicht gegen 20 Mrd. Aktienrückkauf shorten - vor allem nicht wenn es bessere Gelegenheiten gibt

Und Holland hat echt Ärger mit China derzeit:

https://bits-chips.nl/artikel/china-pushes-back-over-blocked-euv-order/

The Chinese EUV order is currently on hold while the Dutch government considers granting an export license. According to previous reports, the license wasn’t renewed after an extensive lobby by the US, arguing EUV technology in Chinese hands would raise security concerns. Xu vehemently denies this, instead pointing to the US as the aggressor by spreading misinformation among its Western allies, among other things.

Xu didn’t go into detail as to what repercussions could follow if the export isn’t sanctioned.

Puh...wieder so viel geworden, Sorry dafür, doch es ist...Complicated

Hier schließe ich mit einem Zitat von mir im 3DCenter aus dem Juni 2017, als ich beschloß massiv AMD zu kaufen:

https://www.forum-3dcenter.org/vbulletin/showthread.php?t=546540&page=24

Es wurde dann Juli 2019 für Zen2, doch Intels Situation hat sich genau so bewahrheitet.Wenn AMD diese Eckdaten für Zen2 in 2H2018 hinbekommt, geht Intels gesamte 10nm Produktlinie schweren Zeiten entgegen - und zwar bis spät in 2019 rein bis EUV bereit ist:

Zuletzt bearbeitet:

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Nur eines: Holland ist nicht Dänemark.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Wie bin ich nur auf Dänemark gekommen

Ich habe Sie wieder zurück verwandelt Danke für den Hinweis.

Ich habe Sie wieder zurück verwandelt

Danke für den Hinweis.- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Wie bin ich nur auf Dänemark gekommen

Ich habe Sie wieder zurück verwandelt

Jaja, die Dänen.

Nein, interessant zu lesen, dass da was mit ASML lief, habe ich nur am Rande mitbekommen.

MusicIsMyLife

Redaktion

☆☆☆☆☆☆

- Mitglied seit

- 22.02.2002

- Beiträge

- 15.582

- Renomée

- 2.578

- Standort

- in der Nähe von Cottbus

- Lieblingsprojekt

- Asteroids@Home

- Meine Systeme

- Alltags-PC, Test-PC (wechselnde Hardware)

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Desktopsystem

- Alltags-PC

- Mein Laptop

- HP DV7-2225sg

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 7950X

- Mainboard

- ASRock B650M PG Riptide

- Kühlung

- Watercool Heatkiller IV Pro Copper

- Speicher

- 2x 32 GB G.Skill TridentZ 5 TGB (F5-6000J3040G32X2-TZ5RS)

- Grafikprozessor

- AMD Radeon RX 6900XT

- Display

- ASUS ROG PG42UQ (3840x2160), Philips BDM4065UC (3840x2160), Samsung C27HG70 (2560x1440)

- SSD

- Micron 9300 Pro 7,68 TB (U.2), Samsung 850 Evo 4 TB (SATA)

- HDD

- keine, SSD only...

- Optisches Laufwerk

- LG CH08LS10 Blu-ray Disc-Player

- Soundkarte

- Creative SoundBlasterX AE-5 Plus

- Gehäuse

- Dimastech BenchTable EasyXL (vorübergehend)

- Netzteil

- Corsair RM850i

- Tastatur

- ASUS ROG Strix Flare

- Maus

- Steelseries Sensei 310

- Betriebssystem

- Windows 10 Professional

- Webbrowser

- Firefox

- Schau Dir das System auf sysprofile.de an

- Internetanbindung

- ▼250 MBit ▲45 MBit

Danke für deinen ausführlichen Beitrag, Complicated! ")

Hier bin ich etwas skeptisch, ob das "reichen" wird, den Kurs oben zu halten. Bleibt man auf dem Niveau des letzten Quartals, so reicht die Summe zwar für 2020, doch genügt das auch, um den Kurs so zu stützen, dass er nicht sinkt? Oder muss Intel die Steigerungsraten gleich hoch halten, um das gewünschte Ergebnis zu haben? Falls ja, wäre das Geld spätestens im 3. Quartal aufgebraucht und es wären keine Stützungsmaßnahmen mehr möglich.

Ich sehe das vielleicht zu eindimensional und mit zu wenig Überblick über die Gesamtsituation, trotz der 20 Mrd. sehe ich hier aber Chancen für Kursrückgänge. Mal ganz abgesehen davon, dass selbst Intel die 20 Mrd. etwas weh tun werden...

Hier bin ich etwas skeptisch, ob das "reichen" wird, den Kurs oben zu halten. Bleibt man auf dem Niveau des letzten Quartals, so reicht die Summe zwar für 2020, doch genügt das auch, um den Kurs so zu stützen, dass er nicht sinkt? Oder muss Intel die Steigerungsraten gleich hoch halten, um das gewünschte Ergebnis zu haben? Falls ja, wäre das Geld spätestens im 3. Quartal aufgebraucht und es wären keine Stützungsmaßnahmen mehr möglich.

Ich sehe das vielleicht zu eindimensional und mit zu wenig Überblick über die Gesamtsituation, trotz der 20 Mrd. sehe ich hier aber Chancen für Kursrückgänge. Mal ganz abgesehen davon, dass selbst Intel die 20 Mrd. etwas weh tun werden...

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Offensichtlich scheint die Bestätigung für die Entlassungsgerüchte bei Intel positiv aufgefasst zu werden. Naja, rational waren die Aktienmärkte noch nie wirklich ...

hoschi_tux

Grand Admiral Special

- Mitglied seit

- 08.03.2007

- Beiträge

- 4.763

- Renomée

- 287

- Standort

- Ilmenau

- Aktuelle Projekte

- Einstein@Home, Predictor@Home, QMC@Home, Rectilinear Crossing No., Seti@Home, Simap, Spinhenge, POEM

- Lieblingsprojekt

- Seti/Spinhenge

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen R9 5900X

- Mainboard

- ASUS TUF B450m Pro-Gaming

- Kühlung

- Noctua NH-U12P

- Speicher

- 2x 16GB Crucial Ballistix Sport LT DDR4-3200, CL16-18-18

- Grafikprozessor

- AMD Radeon RX 6900XT (Ref)

- Display

- LG W2600HP, 26", 1920x1200

- HDD

- Crucial M550 128GB, Crucial M550 512GB, Crucial MX500 2TB, WD7500BPKT

- Soundkarte

- onboard

- Gehäuse

- Cooler Master Silencio 352M

- Netzteil

- Antec TruePower Classic 550W

- Betriebssystem

- Gentoo 64Bit, Win 7 64Bit

- Webbrowser

- Firefox

Ob Intel den Weg von Dell geht, d.h. weg von der Börse?

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Ob Intel den Weg von Dell geht, d.h. weg von der Börse?

Wozu? Dell ist doch auch wieder zurück.

Eventuell könnte man überlegen die Fabs auszugliedern, aber dafür müsste man sich viel breiter aufstellen, um dann auch für andere zu fertigen.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Nach diesem 10nm-Desaster aber auch der schwierigste Zeitpunkt um auf die Suche nach Kunden für die Fab zu gehen...

..zumal die bisherigen Ergebnisse z.B. mit 5G Modems für Apple ja eher dafür sprechen sich da fern zu halten. Die haben ja nicht mal einen funktionierenden Prototyp abgeliefert bevor Apple dann die ganze Sparte aufgekauft hat um das dann selber woanders zu fertigen.

..zumal die bisherigen Ergebnisse z.B. mit 5G Modems für Apple ja eher dafür sprechen sich da fern zu halten. Die haben ja nicht mal einen funktionierenden Prototyp abgeliefert bevor Apple dann die ganze Sparte aufgekauft hat um das dann selber woanders zu fertigen.

hoschi_tux

Grand Admiral Special

- Mitglied seit

- 08.03.2007

- Beiträge

- 4.763

- Renomée

- 287

- Standort

- Ilmenau

- Aktuelle Projekte

- Einstein@Home, Predictor@Home, QMC@Home, Rectilinear Crossing No., Seti@Home, Simap, Spinhenge, POEM

- Lieblingsprojekt

- Seti/Spinhenge

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen R9 5900X

- Mainboard

- ASUS TUF B450m Pro-Gaming

- Kühlung

- Noctua NH-U12P

- Speicher

- 2x 16GB Crucial Ballistix Sport LT DDR4-3200, CL16-18-18

- Grafikprozessor

- AMD Radeon RX 6900XT (Ref)

- Display

- LG W2600HP, 26", 1920x1200

- HDD

- Crucial M550 128GB, Crucial M550 512GB, Crucial MX500 2TB, WD7500BPKT

- Soundkarte

- onboard

- Gehäuse

- Cooler Master Silencio 352M

- Netzteil

- Antec TruePower Classic 550W

- Betriebssystem

- Gentoo 64Bit, Win 7 64Bit

- Webbrowser

- Firefox

Wozu? Dell ist doch auch wieder zurück.

Um der Verantwortung und den Verpflichtungen ggü. den Anlegern zu entgehen? Die Mrd. Beträge hätte man sicher gerne gespart in der Vergangenheit und zukünftig. Privatisierung könnte daher über kurz oder lang deutlich günstiger sein als auf biegen und brechen den (Aktien) Kurs zu halten. Nach einer Restrukturierung kann man ja wieder an die Börse..

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Eine Zusammenfassung der Markterwartungen vor den Q4 Zahlen:

https://www.nasdaq.com/articles/amd...:-whats-in-the-cards-for-the-stock-2020-01-23

Irgendeine News hat die Aktie gerade Zum Handelsschluß nach oben ausbrechen lassen...

Interessante Analyse zu den bevorstehenden Q4 Zahlen:

https://seekingalpha.com/article/4318442-amd-50-revenue-growth-quarter-is-finally-upon-us

https://www.nasdaq.com/articles/amd...:-whats-in-the-cards-for-the-stock-2020-01-23

Irgendeine News hat die Aktie gerade Zum Handelsschluß nach oben ausbrechen lassen...

Interessante Analyse zu den bevorstehenden Q4 Zahlen:

https://seekingalpha.com/article/4318442-amd-50-revenue-growth-quarter-is-finally-upon-us

Zuletzt bearbeitet:

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Irgendeine News hat die Aktie gerade Zum Handelsschluß nach oben ausbrechen lassen...

Interessante Analyse zu den bevorstehenden Q4 Zahlen:

https://seekingalpha.com/article/4318442-amd-50-revenue-growth-quarter-is-finally-upon-us

Da sind wohl die Intel Zahlen durchgesickert.

Rekordquartal und - jahr. Die Umsatzerwartungen für Q4 hat man um fast 1 Mrd übertroffen.

Die Umsatzsteigerung für 2020 wird mit etwa 2 Prozent genauso hoch ausfallen, wie von 2018 auf 2019

Intel deshalb nachbörslich +7%

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

So bin eben aus meinen Calls raus mit den anvisierten +25%. Ich trau dem Markt gerade nicht so recht und rund ums Wochenende fahr ich lieber meine Gewinne ein

Ich werde mir nun in aller Ruhe erst einmal die Zahlen von AMD anschauen und mir dann die Reaktionen anschauen... huch und kaum bin ich raus geht's steil abwärts während ich hier schreibe ....

Edit: Ich glaube AMD wird nun das Problem haben, dass alle ein ähnliches Wachstum sehen wollen wie bei Intel. Nur ist das bei AMD schon eingepreist und es wird wohl nicht so viel über den Erwartungen liegen wie Intels Zahlen, die viele überrascht haben.

Ich werde mir nun in aller Ruhe erst einmal die Zahlen von AMD anschauen und mir dann die Reaktionen anschauen... huch und kaum bin ich raus geht's steil abwärts während ich hier schreibe ....

Edit: Ich glaube AMD wird nun das Problem haben, dass alle ein ähnliches Wachstum sehen wollen wie bei Intel. Nur ist das bei AMD schon eingepreist und es wird wohl nicht so viel über den Erwartungen liegen wie Intels Zahlen, die viele überrascht haben.

Zuletzt bearbeitet:

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Bezüglich Intel hört sich der Kommentar bei Heise eigentlich recht plausibel an: https://www.heise.de/forum/heise-on...ollar/Ein-Flash-Wunder/posting-35992959/show/

MusicIsMyLife

Redaktion

☆☆☆☆☆☆

- Mitglied seit

- 22.02.2002

- Beiträge

- 15.582

- Renomée

- 2.578

- Standort

- in der Nähe von Cottbus

- Lieblingsprojekt

- Asteroids@Home

- Meine Systeme

- Alltags-PC, Test-PC (wechselnde Hardware)

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Desktopsystem

- Alltags-PC

- Mein Laptop

- HP DV7-2225sg

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 7950X

- Mainboard

- ASRock B650M PG Riptide

- Kühlung

- Watercool Heatkiller IV Pro Copper

- Speicher

- 2x 32 GB G.Skill TridentZ 5 TGB (F5-6000J3040G32X2-TZ5RS)

- Grafikprozessor

- AMD Radeon RX 6900XT

- Display

- ASUS ROG PG42UQ (3840x2160), Philips BDM4065UC (3840x2160), Samsung C27HG70 (2560x1440)

- SSD

- Micron 9300 Pro 7,68 TB (U.2), Samsung 850 Evo 4 TB (SATA)

- HDD

- keine, SSD only...

- Optisches Laufwerk

- LG CH08LS10 Blu-ray Disc-Player

- Soundkarte

- Creative SoundBlasterX AE-5 Plus

- Gehäuse

- Dimastech BenchTable EasyXL (vorübergehend)

- Netzteil

- Corsair RM850i

- Tastatur

- ASUS ROG Strix Flare

- Maus

- Steelseries Sensei 310

- Betriebssystem

- Windows 10 Professional

- Webbrowser

- Firefox

- Schau Dir das System auf sysprofile.de an

- Internetanbindung

- ▼250 MBit ▲45 MBit

Edit: Ich glaube AMD wird nun das Problem haben, dass alle ein ähnliches Wachstum sehen wollen wie bei Intel. Nur ist das bei AMD schon eingepreist und es wird wohl nicht so viel über den Erwartungen liegen wie Intels Zahlen, die viele überrascht haben.

Das glaube ich mittlerweile auch und überlege deshalb noch vor den Quartalszahlen mit knapp 10 Prozent Gewinn rauszugehen und auf einen Rücksetzer zu warten...

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Dem stimme ich zu, daher schrieb ich ja vor 3 Tagen:Bezüglich Intel hört sich der Kommentar bei Heise eigentlich recht plausibel an: https://www.heise.de/forum/heise-on...ollar/Ein-Flash-Wunder/posting-35992959/show/

Ich würde nicht auf fallende Intel-Kurse setzen, denn Sie werden in den kommenden 2 Quartalen nochmals Rekordgewinne in den Quartalsberichten ausweisen können, denn die Preissenkungen und geringeren Verkäufe werden erst ab Mitte 2020 im Cachflow sichtbar werden. Der nochmalige Rückkauf von 7,7% der Aktien in 2020 und die Ausschüttung von $4,75 pro Aktie (über das doppelte von 2017) machen Intel in 2020 zur Zinsmaschine. Dividenden zahlungen sind im Dezember bei Intel und so könnten sich genug Investoren finden die das mit Ihnen durchstehen.

Mann muss hier Intels cleveres vorgehen mal hervorheben. Sie kündigen an im 2H/2020 die Preise zu senken und nun im Ausblick auf 2020 die Absenkung der Operativen Marge von 33% im nächsten Quartal auf 31% für das Gesamtjahr 2020. Das bedeutet, dass die Quartale 3 und 4 wohl bis auf 29% rutschen werden bei der Operativen Marge. Jeder wird das im direkten Zusammenhang sehen mit den dann gesenkten Preisen, was allerdings erst die Auswirkungen sein werden der jetzt verlorenen Anteile. Zumal gerade diese Marge durch die Entlassungen gestützt wird und dadurch statt findenden Senkungen bei den Personalkosten. Das bedeutet, dass es mit einer Latenz von 2 Quartalen deutlich steiler bergab geht wenn dann die Preissenkungen der zweiten Jahreshälfte tatsächlich in den Büchern aufschlagen.

Hier ist es manchmal von Nachteil am Aktienmarkt zu viel zu wissen

Der Massenmarkt ist deutlich schlechter informiert und reagiert auf die Zahlen im Kontext der zeitlichen Nähe.Edit: So hab jetzt meine +25% aus den Calls in Aktien verlagert bei $50,40 - ich hätte eigentlich warten sollen bis 50,50 um sicherer zu sein, doch habe ich den Eindruck die 50 hat als Widerstand ausreichend Käufer bereit stehen. Mal sehen wo sich der Einstieg für Calls wieder raus kristallisiert.

--- Update ---

Es scheint als würde die ganze Reaktion vorweggenommen, als ob AMD schon gute Zahlen präsentiert hat, weil Intel so gute Zahlen hat.

Fällt der Kurs stärker und testet den $50-Widerstand als Unterstützung (was sehr gut wäre für den langfristigen Verlauf und als langfristige Stopploss-Linie geeignet - mein Wunschszenario), wieder einsteigen bei $52 (wenn der Quartalsbericht positiv ist vielleicht auch bei 51 schon etwas risikofreudiger). 1 oder 2 $ unterhalb des Ausstiegskurses (5-10% Gewinn)

Analyse: Verlangsamung des Aufwärtstrends und weniger Gefahr einer Überhitzung des Kurses. Für alle die mindestens bis Ende des Jahres drin bleiben wollen ein sehr gutes Szenario. Am besten sogar wenn der Kurs auf dem $50-Widerstand ankommt wenn die Mittelfristige Trendlinie (violette) ebenfalls die $50 erreicht, was diese Unterstützung nochmals stärker machen würde, da auch ein längerer Zeitraum das ganze konsolidierter und stabiler macht.

Fällt der Kurs heftiger und kann die $50 nicht als Widerstand etablieren, wird er den mittelfristigen Trend (Violett) testen. Vermutlich bei ca. $49 wenn er schnell fällt. Sollte der Mittelfristige Trend gebrochen werden, dann kann es bis 45 runter gehen. Deshalb ist es wichtig zu warten an welcher Stelle der Kurs wirklich seinen Widerstand findet und erst wenn eine Aufwärtsbewegung wieder deutlich ist einzusteigen. Also erst wenn ein Schlußkurs oberhalb der Einstiegspunkte am nächsten Tag mit einer weiteren Aufwärtsbegung bestätigt wird. Lieber in Kauf nehmen etwas teurer einzusteigen um das Risiko zu minimieren.

Eben ist Szenario 2 eingetreten.

Zuletzt bearbeitet:

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Intels Quartalszahlen haben hier als Auslöser gedient, noch vor den AMD Zahlen. Das Szenario 2 hat sich noch nicht eindeutig durchgesetzt und es könnte einen Schwenk geben zu Szenario 1, da der Kurs bei 50,35 schließen konnte was bedeutet dass die automatisierten Stopploss Limits bei 50 getestet und ausgelöst wurden. Die Nachkäufe konnten allerdings den Kurs genau auf der mittelfristigen Trendlinie schließen lassen. Es gab einen Handelsumsatz von 80 Mio. Aktien gegenüber einem üblichen Durchschnitt von 50. Mio Aktien täglich. Hier sind die Gewinne in großem Umfang realisiert worden.

Was hat sich nun verändert in Bezug auf die Quartalszahlen?

1. Die Gewinnmitnahmen werden durch die neu eingestiegenen Aktienbesitzer, die bei 50 eingekauft haben, nicht nach den Quartalszahlen erfolgen können. -> Der Drop wird kleiner sein

2. Bei $ 49,50 sind gestern wieder massive Käufe eingetreten, die den Kurs wieder über die 50 getrieben haben. -> Dies gilt vor den Zahlen als guter Einstiegspunkt und kann nun als Stütze nach den Zahlen angesehen werden wenn die Erwartungen exakt erfüllt werden in den Quartalszahlen.

3. Der Schlußkurs war fast exakt auf dem kurzfristigen Trend, der nun nach dem 15.01.2020 ein zweitesmal den Kurs gestützt hat gegen die Gewinnmitnahmen. ->Diese Trendlinie hat derzeit große Bedeutung für das Handeln der Marktteilnehmer, die das als guten Einstiegspunkt sehen.

4. Keiner glaubt an schlechte Quartalszahlen mehr bei AMD und nach Intels Ankündigung die Preise zu reduzieren auch an weitere Zugewinne bei den Marktanteilen im 1H/2020.

5. Der Ausblick wird mehr Gewicht haben als die zu erwartenden Zahlen, ausser die Zahlen sind unter den Erwartungen geblieben.

Aus diesen Gründen halte ich es für immer wahrscheinlicher, dass nach den Quartalszahlen auch AMD wieder den Weg nach oben fortsetzen wird, da Gewinnmitnahmen zu einem großen Teil realisiert wurden. Hier wird der Montag nochmals Hinweise liefern können wie die Psychologie aussieht. Geht der Kurs tiefer und würde der kurzfristige Trend auch zum Schlußkurs durchbrochen könnte es zu stärkeren Abschlägen kommen bei schlechten/neutralen Zahlen am Dienstag. Kann der Kurs auch am Dienstag vor den Zahlen noch auf der Trendlinie oder darüber schließen, wird es bei guten/neutralen Zahlen und Ausblick einen starken Sprung nach oben geben.

->Ich vermute eher neutrale Zahlen und einen guten Ausblick, basierend auf den letzten Interviews von AMD-Staff, die alle sehr optimistisch sind und klar Angriff, sogar bei GPUs, signalisieren in 2020. Signalisiert AMD einen Umsatz in der Region von 10 Mrd. für 2020 wird es stark nach oben gehen, da die Erwartungen bisher für 2020 immer bei ca. 8,5 Mrd. lagen bei den Analysten. Ich hatte da ja schon im November einen Beitrag geschrieben dazu:

https://www.planet3dnow.de/vbulletin/threads/343791-AMD-Aktien!?p=5262025&viewfull=1#post5262025

Ein Plus von 40% bei 7nm Wafern.

Was hat sich nun verändert in Bezug auf die Quartalszahlen?

1. Die Gewinnmitnahmen werden durch die neu eingestiegenen Aktienbesitzer, die bei 50 eingekauft haben, nicht nach den Quartalszahlen erfolgen können. -> Der Drop wird kleiner sein

2. Bei $ 49,50 sind gestern wieder massive Käufe eingetreten, die den Kurs wieder über die 50 getrieben haben. -> Dies gilt vor den Zahlen als guter Einstiegspunkt und kann nun als Stütze nach den Zahlen angesehen werden wenn die Erwartungen exakt erfüllt werden in den Quartalszahlen.

3. Der Schlußkurs war fast exakt auf dem kurzfristigen Trend, der nun nach dem 15.01.2020 ein zweitesmal den Kurs gestützt hat gegen die Gewinnmitnahmen. ->Diese Trendlinie hat derzeit große Bedeutung für das Handeln der Marktteilnehmer, die das als guten Einstiegspunkt sehen.

4. Keiner glaubt an schlechte Quartalszahlen mehr bei AMD und nach Intels Ankündigung die Preise zu reduzieren auch an weitere Zugewinne bei den Marktanteilen im 1H/2020.

5. Der Ausblick wird mehr Gewicht haben als die zu erwartenden Zahlen, ausser die Zahlen sind unter den Erwartungen geblieben.

Aus diesen Gründen halte ich es für immer wahrscheinlicher, dass nach den Quartalszahlen auch AMD wieder den Weg nach oben fortsetzen wird, da Gewinnmitnahmen zu einem großen Teil realisiert wurden. Hier wird der Montag nochmals Hinweise liefern können wie die Psychologie aussieht. Geht der Kurs tiefer und würde der kurzfristige Trend auch zum Schlußkurs durchbrochen könnte es zu stärkeren Abschlägen kommen bei schlechten/neutralen Zahlen am Dienstag. Kann der Kurs auch am Dienstag vor den Zahlen noch auf der Trendlinie oder darüber schließen, wird es bei guten/neutralen Zahlen und Ausblick einen starken Sprung nach oben geben.

->Ich vermute eher neutrale Zahlen und einen guten Ausblick, basierend auf den letzten Interviews von AMD-Staff, die alle sehr optimistisch sind und klar Angriff, sogar bei GPUs, signalisieren in 2020. Signalisiert AMD einen Umsatz in der Region von 10 Mrd. für 2020 wird es stark nach oben gehen, da die Erwartungen bisher für 2020 immer bei ca. 8,5 Mrd. lagen bei den Analysten. Ich hatte da ja schon im November einen Beitrag geschrieben dazu:

https://www.planet3dnow.de/vbulletin/threads/343791-AMD-Aktien!?p=5262025&viewfull=1#post5262025

Die Kapazitätsfrage hat AMD ja anscheinend gelöst: https://www.hardwareluxx.de/index.p...0-bei-tsmc-grossabnehmer-fuer-7-nm-wafer.htmlSehr interessante Analyse und mehrjährige Aussicht in diesem Artikel:

https://seekingalpha.com/article/43...r=1&utm_medium=email&utm_source=seeking_alpha

Tatsächlich haben alle Analysten derzeit keinen Umsatz über $10 Mrd. p.a. bei AMDs Bewertung veranschlagt. Das derzeitige Setting des x86-Marktes sieht für 2020 allerdings völlig anders aus. Intels Probleme bei Auslieferung und auch bei Performance, kombiniert mit den Sicherheitslücken und dem damit einhergehenden Vertrauensverlust wegen dem grenzwertigen PR-gebahren bei Reviewern könnte eine erdrutschartige Verschiebung der Marktanteile einläuten. AMD steht bei den OEMs jetzt in den Startlöchern und die Serverkunden werden 2020 deutlich mehr bestellen. Hinzu kommen die Konsolen Umsätze und RDNA2 GPUs. Hier stellt sich eigentlich nur die Frage ob AMD genügend Fertigungskapazitäten hat um bis 25% Marktanteil liefern zu können bei CPUs, die Konsolen und die GPUs bei Erfolg ebenfalls, sowie die neuen Märkte rund um Server-Streaming und was mit Samsung geplant ist (Vielleicht noch Semi-Custom?)

Da dies auch AMD bekannt ist, vermute ich hier das eine oder andere Abkommen mit Samsung, die ja einen EUV-Prozess ähnlich Intels Strategie fahren und auf 7nm DUV verzichtet haben. Da sie die selben ASML-Belichtungseinheiten nutzen wie Intel, hat AMD glaube ich ein ganz gutes Gefühl dafür wie weit diese 7nm EUV sind und wie viel Waferstarts möglich sind oder zumindest wann das voll massentaugliche Dimensionen annimmt.

Jedenfalls interessant wie die Analysten hier die Zahlen nach 2020 fast stagnierend und ohne weiteres Wachstum für AMD annehmen. Der Artikel beschäftigt sich damit was es für AMD wohl heisst 25% Marktanteil zu haben und ca. $ 15 Mrd. Umsatz p.a. zu generieren. Vor allem interessant wie schnell die Marge nun steigen kann da die operativen Kosten einen fixen Basisbetrag beinhalten.

Ein Plus von 40% bei 7nm Wafern.

Rechnen wir das ganz grob in +40% Umsatz abzgl. geringeren ASP bei Konsolen, würde ich bei +35% ungefähr bei 9,2 Mrd. Umsatz raus kommen, ausgehend von 6,8 Mrd. in 2019. Nur 7nm gerechnet. Da zählen 7nm+ mit hinein. Die Analysten bewegen sich derzeit bei ca. 8,5 Mrd Erwartung für 2020.In der zweiten Jahreshälfte fällt Apple als Kunde für eine Fertigung in 7 nm weg. AMD will das Volumen auf 21 % der höheren Gesamtfertigung steigern, was 30.000 Wafer pro Monat entspricht – aktuell sollen es etwa 22.000 Wafer pro Monat sein.

Zuletzt bearbeitet:

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Intreressanter Artikel von The Next Platform:

https://www.nextplatform.com/2020/01/24/intel-fills-in-the-first-half-server-pothole-and-then-some/

denen ist auch aufgefallen, dass Intels 2020 Umsätze Frontend-loaded sind und nach ihren Einschätzungen wird AMD auch ab Q2 massiv hinzugewinnen.

https://www.nextplatform.com/2020/01/24/intel-fills-in-the-first-half-server-pothole-and-then-some/

denen ist auch aufgefallen, dass Intels 2020 Umsätze Frontend-loaded sind und nach ihren Einschätzungen wird AMD auch ab Q2 massiv hinzugewinnen.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Sehr interessanter Artikel. Nextplattform ist für mich eine Primärquelle für solche Zahlen, da sie zum einen die Dinge sehr neutral beleuchten und zudem wirklich Arbeit in das auseinandernehmen der Zahlen stecken. Hier ist IT-Wissen sehr gut kombiniert mit Bilanz-Kenntnissen.

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.373

- Renomée

- 9.707

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Die Gretchenfrage ist momentan wirklich, wie allociert AMD bei TSMC die Wafer?

Welche Produkte gehen mit welchen Volumen auf 7nm, wo geht man dann auf 7nm+ und macht man wirklich schon was für 5nm in diesem Jahr.

Da TSMC besonders betont hat, dass 5nm von Anfang an auf HPC optimiert ist, erwarte ich erste Produkte schon in diesem Jahr.

Schocker wäre natürlich wenn es dann von Nvidia käme.

Welche Produkte gehen mit welchen Volumen auf 7nm, wo geht man dann auf 7nm+ und macht man wirklich schon was für 5nm in diesem Jahr.

Da TSMC besonders betont hat, dass 5nm von Anfang an auf HPC optimiert ist, erwarte ich erste Produkte schon in diesem Jahr.

Schocker wäre natürlich wenn es dann von Nvidia käme.

Ähnliche Themen

- Antworten

- 65

- Aufrufe

- 13K

- Antworten

- 2

- Aufrufe

- 2K

- Antworten

- 101

- Aufrufe

- 14K

- Antworten

- 27

- Aufrufe

- 4K