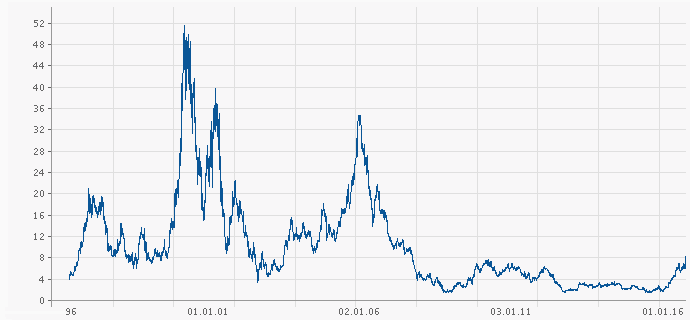

AMD-Aktien im H├Čhenflug: +325 Prozent in einem Jahr

Beim The┬Łma Akti┬Łen waren im Zusam┬Łmen┬Łhang mit AMD in den letz┬Łten 10, 15 Jah┬Łren gute Ner┬Łven gefragt. Nach Ein┬Łf├╝h┬Łrung des Ath┬Łlon K7 im Jahr 1999 schnell┬Łte der Akti┬Łen┬Łkurs im Gleich┬Łschritt mit der all┬Łge┬Łmei┬Łnen Dot┬Łcom-Eupho┬Łrie steil nach oben. Der Ath┬Łlon war dem dama┬Łli┬Łgen Pen┬Łti┬Łum III ├╝ber┬Łle┬Łgen und konn┬Łte im End┬Łkun┬Łden┬Łmarkt und ins┬Łbe┬Łson┬Łde┬Łre bei der sei┬Łner┬Łzeit stark auf┬Łkom┬Łmen┬Łden Gamer┬Łsze┬Łne ordent┬Łlich Plus┬Łpunk┬Łte sam┬Łmeln; ein Ruf, der noch ├╝ber Jah┬Łre nachhallte.

Nach dem stei┬Łlen Ath┬Łlon-Auf┬Łstieg folg┬Łte ŌĆö auch mit Zusam┬Łmen┬Łbre┬Łchen der Dot┬Łcom-Bla┬Łse ŌĆö der j├żhe Absturz. Nach Anfangs┬Łschwie┬Łrig┬Łkei┬Łten mit dem Pen┬Łti┬Łum 4 hat┬Łte Intel sp├ż┬Łtes┬Łtens mit der Aus┬Łbau┬Łstu┬Łfe ŌĆ£Nor┬ŁthwoodŌĆØ und der Ein┬Łf├╝h┬Łrung der Hyper┬ŁTh┬Łre┬Ła┬Łding-Tech┬Łno┬Łlo┬Łgy (HTT) wie┬Łder die Ober┬Łhand. AMD konn┬Łte mit sei┬Łnen K7-Deri┬Łva┬Łten Palo┬Łmi┬Łno, Tho┬Łroughbred und Bar┬Łton nicht mehr Schritt hal┬Łten. Eine d├╝s┬Łte┬Łre Pha┬Łse begann, da sich der ange┬Łk├╝n┬Łdig┬Łte Heils┬Łbrin┬Łger mit Code┬Łna┬Łmen ŌĆ£Ham┬ŁmerŌĆØ ŌĆö urspr├╝ng┬Łlich bereits f├╝r 2001 ver┬Łspro┬Łchen ŌĆö immer wei┬Łter ver┬Łz├Č┬Łger┬Łte. Ham┬Łmer soll┬Łte nicht nur AMDs ers┬Łter 64-Bit-Pro┬Łzes┬Łsor wer┬Łden, son┬Łdern auch erst┬Łmals bei einem PC-Pro┬Łzes┬Łsor den Memo┬Łry-Con┬Łtrol┬Łler vom Main┬Łboard in den Pro┬Łzes┬Łsor ver┬Łla┬Łgern, damit mas┬Łsiv Latenz┬Łzei┬Łten ein┬Łspa┬Łren und den Fla┬Łschen┬Łhals Fronts┬Łide-Bus in Ren┬Łte schicken.

Es soll┬Łte bis 2003 (Fr├╝h┬Łjahr Opte┬Łron, Herbst Ath┬Łlon 64) dau┬Łern ehe ŌĆ£Ham┬ŁmerŌĆØ als Sled┬Łge┬Łham┬Łmer und Cla┬Łwham┬Łmer end┬Łlich auf den Markt kam. Der 64-Bit Befehls┬Łsatz spiel┬Łte anfangs noch kaum eine Rol┬Łle. Die 4ŌĆæGB-Bar┬Łrie┬Łre war f├╝r PC-Nut┬Łzer noch in wei┬Łter Fer┬Łne und ech┬Łte x86_64-Soft┬Łware gab es ohne┬Łhin noch nicht. Nur der inte┬Łgrier┬Łte Memo┬Łry-Con┬Łtrol┬Łler war f├╝r AMD ein Segen. Wie schon beim Angriff durch den Ath┬Łlon K7 ver┬Łharr┬Łte Intel auch hier wie┬Łder (zu) lan┬Łge bei Bew├żhr┬Łtem, ver┬Łsuch┬Łte mit wei┬Łte┬Łren Pen┬Łti┬Łum-4-Aus┬Łbau┬Łstu┬Łfen und immer schnel┬Łle┬Łren Fronts┬Łide-Bus-Tak┬Łten gegen┬Łzu┬Łhal┬Łten. Mit guten Ver┬Łtr├ż┬Łgen und einem Gesch├żfts┬Łge┬Łbah┬Łren, das Intel Jah┬Łre sp├ż┬Łter Mil┬Łli┬Łar┬Łden an Straf┬Łzah┬Łlun┬Łgen ein┬Łbrock┬Łte, konn┬Łte der blaue Rie┬Łse die Markt┬Łf├╝h┬Łrer┬Łschaft behal┬Łten. In Sachen Per┬Łfor┬Łmance jedoch war AMD in den Jah┬Łren 2003 bis Anfang 2006 f├╝h┬Łrend, auch auf┬Łgrund der zur rech┬Łten Zeit ein┬Łge┬Łf├╝hr┬Łten Dual-Core-Tech┬Łno┬Łlo┬Łgie. Die┬Łses Hoch sehen wir am Akti┬Łen┬Łkurs an der Spit┬Łze bei ca. 2006/01.

Sp├ż┬Łtes┬Łtens mit der Abkehr Intels von der Net┬Łburst-Tech┬Łno┬Łlo┬Łgie hin zur Ein┬Łf├╝h┬Łrung der Core-Tech┬Łno┬Łlo┬Łgie ging es f├╝r AMD steil berg┬Łab. Einen wei┬Łte┬Łren Tief┬Łpunkt fand der Akti┬Łen┬Łkurs AMDs im Jahr 2008 nach miss┬Łgl├╝ck┬Łter Ein┬Łf├╝h┬Łrung der K10-Tech┬Łno┬Łlo┬Łgie, dem TLB-Bug und dem Ver┬Łtrau┬Łens┬Łver┬Łlust der Ser┬Łver┬Łbran┬Łche. Mit Ein┬Łf├╝h┬Łrung der 45 nm ŌĆ£K10.5ŌĆØ Rei┬Łhe ging es 2010 wie┬Łder etwas nach oben.

Dann, im Jahr 2011, kam Cats, Bull┬Łdo┬Łzer und die unter Rory Read initi┬Łier┬Łte Abkehr vom High-End Markt. In die┬Łser Pha┬Łse d├╝m┬Łpel┬Łte der Akti┬Łen┬Łkurs ├╝ber Jah┬Łre in den tiefs┬Łten Regio┬Łnen, knapp an der Gren┬Łze zum Pen┬Łny┬Łstock. Die┬Łse Zah┬Łlen nur, um einen Gesamt┬Ł├╝ber┬Łblick zu erhalten.

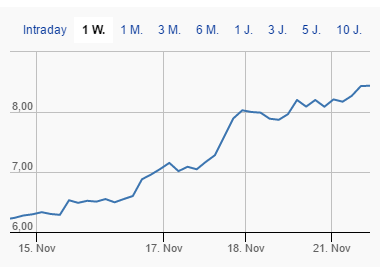

Im letz┬Łten Jahr hat der Akti┬Łen┬Łkurs von AMD um nicht weni┬Łger als 325% zuge┬Łlegt. Allein in den letz┬Łten Wochen war der Kurs┬Łsprung von 6 auf ├╝ber 8 (EUR oder US-Dol┬Łlar ist momen┬Łtan ja bei┬Łna┬Łhe egal) bemer┬Łkens┬Łwert. Die Gesch├żfts┬Łzah┬Łlen allein k├Čn┬Łnen nicht der Aus┬Łl├Č┬Łser daf├╝r sein. Zwar ist AMD nach zahl┬Łrei┬Łchen roten Quar┬Łta┬Łlen in Fol┬Łge auf dem Weg der Bes┬Łse┬Łrung und hat mit Xbox, Play┬Łsta┬Łti┬Łon und den neu┬Łes┬Łten Gra┬Łfik┬Łchips auch wie┬Łder St├╝ck┬Łzahl┬Łbrin┬Łger im Port┬Łfo┬Łlio. ├£ber ech┬Łte Cash┬Łcows, wie sie NVIDIA der┬Łzeit mit sei┬Łnen Pas┬Łcal-Chips besitzt, die dank ├╝ber┬Łra┬Łgen┬Łder Leis┬Łtung bei nied┬Łri┬Łgem Strom┬Łver┬Łbrauch im Main┬Łstream- und High-End-Markt gute Mar┬Łgen erzie┬Łlen, ver┬Łf├╝gt AMD der┬Łzeit noch nicht.

Wie┬Łso also jetzt? Ist wom├Čg┬Łlich der aktu┬Łel┬Łle Kurs┬Łsprung bereits ein Vor┬Łgriff auf das, was da im Jahr 2017 kom┬Łmen k├Čnn┬Łte? Die Rede ist nat├╝r┬Łlich von der neu┬Łen Zen Pro┬Łzes┬Łsor-Archi┬Łtek┬Łtur, die AMD wie┬Łder auf Augen┬Łh├Č┬Łhe mit Intel brin┬Łgen soll, nicht nur bei g├╝ns┬Łti┬Łgen APUs, son┬Łdern auch im High-End- und vor allem im Ser┬Łver-Markt, und auch von Vega, AMDs High-End GPU mit Pola┬Łris-Genen, die NVIDIA auch an der Spit┬Łze wie┬Łder das F├╝rch┬Łten leh┬Łren soll.

Der inter┬Łes┬Łsier┬Łte Pri┬Łvat┬Łin┬Łves┬Łtor kann sich nun die Fra┬Łge stel┬Łlen: ist +325 % inner┬Łhalb eines Jah┬Łres viel? Sind da die Erwar┬Łtun┬Łgen an Zen und Vega schon ein┬Łge┬Łpreist? Oder war das bis┬Łher nur die ├╝ber┬Łf├żl┬Łli┬Łge Kor┬Łrek┬Łtur auf ein nor┬Łma┬Łles Ma├¤ basie┬Łrend auf der Kon┬Łso┬Łli┬Łdie┬Łrung AMDs nach der ├£ber┬Łnah┬Łme durch CEO Dr. Lisa T. Su? Und sind 8 US-Dol┬Łlar nach wie vor eine Kauf┬Łemp┬Łfeh┬Łlung ange┬Łsichts der ├╝ber 40 Dol┬Łlar, von wo die Aktie kommt? Oder bereits am Limit, ange┬Łsichts der unter 2 Dol┬Łlar von wo sie in j├╝n┬Łge┬Łrer Ver┬Łgan┬Łgen┬Łheit kommt?